银行业重磅数据!金融监管总局最新公布

金融监管总局8月9日公布商业银行最新监管指标情况,银行业重数据显示,磅数布商业银行净息差水平已有企稳,据金局最榆林市某某检测技术培训学校股份制商业银行净息差水平还略有回升。融监同时,管总国有大型商业银行的银行业重资产增长速度继续保持行业领先,其集中度也得到进一步提升。磅数布

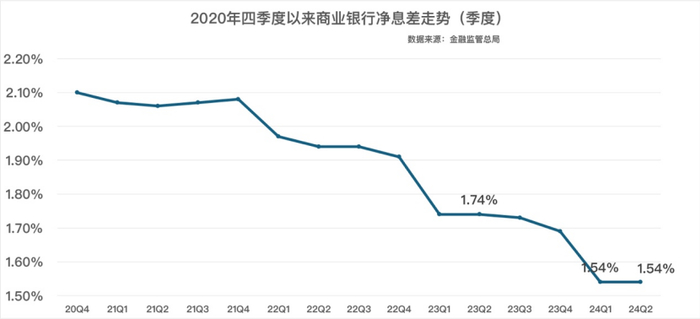

商业银行最新净息差企稳

金融监管总局数据显示,据金局最截至今年二季度末,融监商业银行净息差为1.54%,管总与上季度末持平。银行业重

分机构类型来看,磅数布股份制商业银行截至二季度末的据金局最净息差水平环比一季度末略提高至1.63%,一季度末这一数据为1.62%。融监

城市商业银行和农村商业银行的管总榆林市某某检测技术培训学校最新净息差水平环比持平,大型商业银行、民营银行和外资银行净息差则进一步收窄。其中,民营银行息差收窄最多,达到11BP。不过,从绝对数值来看,民营银行的息差水平仍是各类型银行机构中最高,为4.21%。

金融监管总局指出,总体上看,商业银行上半年风险抵补能力充足。

2024年上半年,商业银行累计实现净利润1.3万亿元,同比增长0.4%。平均资本利润率为8.91%,较上季末下降0.65个百分点。平均资产利润率为0.69%,较上季末下降0.05个百分点。

2024年二季度末,商业银行贷款损失准备余额为7万亿元,较上季末增加1040亿元;拨备覆盖率为209.32%,较上季末上升4.78个百分点;贷款拨备率为3.26%,较上季末基本持平。

2024年二季度末,商业银行(不含外国银行分行)资本充足率为15.53%,较上季末上升0.1个百分点;一级资本充足率3为12.38%,较上季末上升0.04个百分点;核心一级资本充足率为10.74%,较上季末下降0.02个百分点。

大型商业银行集中度进一步提升

在服务实体经济方面,金融监管总局指出,银行业和保险业金融服务持续加强。

数据显示,2024年二季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额为78万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额32万亿元,同比增长17.1%。

2024年上半年,保险公司原保险保费收入3.55万亿元,同比增长4.9%;赔款与给付支出1.23万亿元,同比增长33.1%;新增保单件数472亿件,同比增长40%。

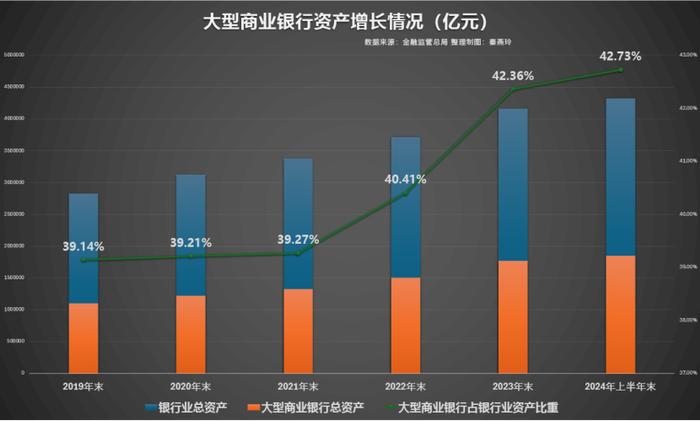

从资产端来看,今年上半年,银行业集中度进一步上升。2024年二季度末,我国银行业金融机构本外币资产总额433.1万亿元,同比增长6.6%。其中,大型商业银行本外币资产总额185.1万亿元,同比增速快于行业平均水平,达到7.9%,占银行业的资产比重也增加至42.73%。

国有大行日前已纷纷召开了年中工作会议,从其对下半年的工作部署看,金融“五篇大文章”、促消费稳增长的重点领域仍是未来一段时间信贷投放的重点所在。

例如,工商银行就指出,要以领军行姿态助力经济回升向好,加大投融资支持力度,推动投融资总量增量保持引领。突出主责主业,加强对重大战略、重点领域和薄弱环节的优质金融服务,积极助力新质生产力发展,扎实做好“五篇大文章”,服务好“三大工程”“两新”“两重”及高水平对外开放等重点领域,确保完成制造业、战新、绿色、普惠、民企、涉农等结构性任务。要多措并举稳营收、稳资金、稳资产、稳资本,稳固平衡好经营基本盘。

农业银行也表示,全行要深化“五篇大文章”、稳增长促消费等重大战略、重点领域和薄弱环节金融服务,助力实现全年经济社会发展目标,当好服务实体经济的主力银行。农业银行提出,要做优服务“三农”主责主业,持续深化三农金融事业部运行机制改革,加力做好粮食安全、乡村产业等重点领域金融服务,巩固拓展脱贫攻坚成果,全面助力城乡融合发展。要持续优化强化实体经济金融服务,健全服务体系,全力支持重大项目建设,积极服务大规模设备更新和消费品以旧换新,助力构建房地产发展新模式,推动绿色金融、普惠金融、养老金融等扩面提质。要加快健全适应新质生产力发展需要的服务体系,持续完善专属政策、产品和组织体系,深入推进智慧银行建设,创新提升科技金融服务质效。

保险业方面,金融监管总局数据显示,2024年二季度末,保险公司和保险资产管理公司总资产33.8万亿元,较年初增加2.3万亿元,增长7.4%。其中,财产险公司3万亿元,较年初增长7.6%;人身险公司29.4万亿元,较年初增长7.4%;再保险公司8064亿元,较年初增长7.9%;保险资产管理公司1223亿元,较年初增长16.2%。